Med populariseringen og anvendelsen af nye energibatterier såsom lithiummanganatbatterier har deres manganbaserede positive materialer tiltrukket sig stor opmærksomhed.Baseret på relevante data har markedsundersøgelsesafdelingen i UrbanMines Tech.Co., Ltd. opsummerede udviklingsstatus for Kinas manganindustri til reference for vores kunder.

1. Manganforsyning: Malmenden er afhængig af import, og produktionskapaciteten af forarbejdede produkter er stærkt koncentreret.

1.1 Mangan industrikæde

Manganprodukter er rig på variation, hovedsageligt brugt i stålproduktion, og har et stort potentiale i batterifremstilling.Manganmetal er sølvhvidt, hårdt og skørt.Det bruges hovedsageligt som et deoxidationsmiddel, desulfurizer og legeringselement i stålfremstillingsprocessen.Silicium-mangan-legering, medium-lav-carbon ferromangan og high-carbon ferromangan er de vigtigste forbrugerprodukter af mangan.Derudover anvendes mangan også til fremstilling af ternære katodematerialer og lithiummanganatkatodematerialer, som er anvendelsesområder med stort potentiale for fremtidig vækst.Manganmalm udnyttes hovedsageligt gennem metallurgisk mangan og kemisk mangan.1) Opstrøms: Udvinding og bearbejdning af malm.Manganmalmtyper omfatter manganoxidmalm, mangancarbonatmalm osv. 2) Midstream-bearbejdning: Den kan opdeles i to hovedretninger: kemisk ingeniørmetode og metallurgisk metode.Produkter som mangandioxid, metallisk mangan, ferromangan og silicomangan forarbejdes gennem svovlsyreudvaskning eller elektrisk ovnreduktion.3) Downstream-applikationer: Downstream-applikationer dækker stållegeringer, batterikatoder, katalysatorer, medicin og andre områder.

1.2 Manganmalm: ressourcer af høj kvalitet er koncentreret i udlandet, og Kina er afhængig af import

Globale manganmalme er koncentreret i Sydafrika, Kina, Australien og Brasilien, og Kinas manganmalmreserver er nummer to i verden.Globale manganmalmressourcer er rigelige, men de er ujævnt fordelt.Ifølge Wind-data er verdens påviste manganmalmreserver i december 2022 1,7 milliarder tons, hvoraf 37,6% er placeret i Sydafrika, 15,9% i Brasilien, 15,9% i Australien og 8,2% i Ukraine.I 2022 vil Kinas manganmalmreserver være på 280 millioner tons, svarende til 16,5% af verdens samlede, og dets reserver vil være nummer to i verden.

Graderne af globale manganmalmressourcer varierer meget, og ressourcer af høj kvalitet er koncentreret i udlandet.Manganrige malme (indeholdende mere end 30 % mangan) er koncentreret i Sydafrika, Gabon, Australien og Brasilien.Kvaliteten af manganmalm er mellem 40-50%, og reserverne tegner sig for mere end 70% af verdens reserver.Kina og Ukraine er hovedsageligt afhængige af lavkvalitets ressourcer af manganmalm.Hovedsageligt er manganindholdet generelt mindre end 30%, og det skal behandles, før det kan bruges.

Verdens største producenter af manganmalm er Sydafrika, Gabon og Australien, hvor Kina tegner sig for 6%.Ifølge vind vil den globale produktion af manganmalm i 2022 være 20 millioner tons, et år-til-år fald på 0,5%, med oversøiske tegn på mere end 90%.Blandt dem er produktionen i Sydafrika, Gabon og Australien henholdsvis 7,2 millioner, 4,6 millioner og 3,3 millioner tons.Kinas produktion af manganmalm er 990.000 tons.Det tegner sig kun for 5% af den globale produktion.

Fordelingen af manganmalm i Kina er ujævn, hovedsageligt koncentreret i Guangxi, Guizhou og andre steder.Ifølge "Research on China's Manganese Ore Ressources and Industrial Chain Security Issues" (Ren Hui et al.), er Kinas manganmalme hovedsageligt mangancarbonatmalme med mindre mængder af manganoxidmalme og andre typer malme.Ifølge ministeriet for naturressourcer er Kinas ressourcereserver for manganmalm i 2022 280 millioner tons.Regionen med de højeste manganmalmreserver er Guangxi, med reserver på 120 millioner tons, der tegner sig for 43% af landets reserver;efterfulgt af Guizhou med reserver på 50 millioner tons, der tegner sig for 43 % af landets reserver.18 %.

Kinas manganforekomster er små i skala og af lav kvalitet.Der er få store manganminer i Kina, og de fleste af dem er magre malme.Ifølge "Forskning om Kinas manganmalmressourcer og industrielle kædesikkerhedsproblemer" (Ren Hui et al.), er den gennemsnitlige kvalitet af manganmalm i Kina omkring 22%, hvilket er lavkvalitet.Der er næsten ingen rige manganmalme, der opfylder internationale standarder, og lavkvalitets magre malme kræver Det kan kun bruges efter at have forbedret kvaliteten gennem mineralforarbejdning.

Kinas importafhængighed af manganmalm er omkring 95%.På grund af den lave kvalitet af Kinas manganmalmressourcer, høje urenheder, høje mineomkostninger og strenge sikkerheds- og miljøbeskyttelseskontroller i mineindustrien, er Kinas manganmalmproduktion faldet år for år.Ifølge data fra US Geological Survey har Kinas produktion af manganmalm været i tilbagegang i de seneste 10 år.Produktionen faldt markant fra 2016 til 2018 og 2021. Den nuværende årlige produktion er omkring 1 million tons.Kina er stærkt afhængig af import af manganmalm, og dets eksterne afhængighed har været over 95 % i de seneste fem år.Ifølge Wind-data vil Kinas produktion af manganmalm være 990.000 tons i 2022, mens importen vil nå op på 29,89 millioner tons, med en importafhængighed så høj som 96,8%.

1.3 Elektrolytisk mangan: Kina tegner sig for 98 % af den globale produktion, og produktionskapaciteten er koncentreret

Kinas elektrolytiske manganproduktion er koncentreret i de centrale og vestlige provinser.Kinas elektrolytiske manganproduktion er hovedsageligt koncentreret i Ningxia, Guangxi, Hunan og Guizhou, der tegner sig for henholdsvis 31%, 21%, 20% og 12%.Ifølge stålindustrien tegner Kinas elektrolytiske manganproduktion sig for 98% af den globale elektrolytiske manganproduktion og er verdens største producent af elektrolytisk mangan.

Kinas elektrolytiske manganindustri har koncentreret produktionskapacitet, hvor Ningxia Tianyuan Manganindustris produktionskapacitet tegner sig for 33% af landets samlede.Ifølge Baichuan Yingfu udgjorde Kinas produktionskapacitet for elektrolytisk mangan i juni 2023 2,455 millioner tons.De ti største virksomheder er Ningxia Tianyuan Manganese Industry, Southern Manganese Group, Tianxiong Technology, etc., med en samlet produktionskapacitet på 1,71 millioner tons, hvilket tegner sig for landets samlede produktionskapacitet på 70%.Blandt dem har Ningxia Tianyuan Mangan Industry en årlig produktionskapacitet på 800.000 tons, hvilket tegner sig for 33% af landets samlede produktionskapacitet.

Påvirket af industripolitikker og strømmangel,elektrolytisk manganproduktionen er faldet de seneste år.I de senere år, med indførelsen af Kinas "double carbon"-mål, er miljøbeskyttelsespolitikkerne blevet strengere, tempoet i industriel opgradering er accelereret, baglæns produktionskapacitet er blevet elimineret, ny produktionskapacitet er blevet strengt kontrolleret, og faktorer som magt restriktioner i nogle områder har begrænset produktionen, er produktionen i 2021 faldet.I juli 2022 udsendte Mangan Specialized Committee i China Ferroalloy Industry Association et forslag om at begrænse og reducere produktionen med mere end 60 %.I 2022 faldt Kinas elektrolytiske manganproduktion til 852.000 tons (år-til-år-34,7%).I oktober 22 foreslog den elektrolytiske manganmetalinnovationsarbejdskomité i China Mining Association målet om at standse al produktion i januar 2023 og 50 % af produktionen fra februar til december.I november 22 anbefalede det elektrolytiske manganmetalinnovationsarbejdsudvalg i China Mining Association, at virksomhederne vil fortsætte med at suspendere produktionen og opgradere og organisere produktionen på 60% af produktionskapaciteten.Vi forventer, at produktionen af elektrolytisk mangan ikke vil stige væsentligt i 2023.

Driftsraten forbliver på omkring 50 %, og driftsraten vil svinge meget i 2022. Påvirket af allianceplanen i 2022 vil driftsraten for Kinas elektrolytiske manganvirksomheder svinge meget, med den gennemsnitlige driftsrate for året på 33,5 % .Produktionssuspendering og opgradering blev udført i første kvartal af 2022, og driftsraterne i februar og marts var kun 7% og 10,5%.Efter at alliancen holdt møde i slutningen af juli, reducerede eller suspenderede fabrikker i alliancen produktionen, og driftsraterne i august, september og oktober var mindre end 30 %.

1.4 Mangandioxid: Drevet af lithiummanganat er produktionsvæksten hurtig, og produktionskapaciteten er koncentreret.

Drevet af efterspørgslen efter lithiummanganatmaterialer, Kinaselektrolytisk mangandioxidproduktionen er steget markant.I de seneste år, drevet af efterspørgslen efter lithiummanganatmaterialer, er efterspørgslen efter lithiummanganatelektrolytisk mangandioxid steget betydeligt, og Kinas produktion er efterfølgende steget.Ifølge "A Brief Overview of Global Manganese Ore and China's Manganese Product Production in 2020" (Qin Deliang) var Kinas elektrolytiske mangandioxidproduktion i 2020 351.000 tons, en år-til-år-stigning på 14,3%.I 2022 vil nogle virksomheder indstille produktionen til vedligeholdelse, og produktionen af elektrolytisk mangandioxid vil falde.Ifølge data fra Shanghai Nonferrous Metal Network vil Kinas elektrolytiske mangandioxidproduktion i 2022 være 268.000 tons.

Kinas produktionskapacitet for elektrolytisk mangandioxid er koncentreret i Guangxi, Hunan og Guizhou.Kina er verdens største producent af elektrolytisk mangandioxid.Ifølge Huajing Industrial Research Institute udgjorde Kinas elektrolytiske mangandioxidproduktion cirka 73 % af den globale produktion i 2018. Kinas elektrolytiske mangandioxidproduktion er hovedsageligt koncentreret i Guangxi, Hunan og Guizhou, hvor Guangxis produktion tegner sig for den største andel.Ifølge Huajing Industrial Research Institute udgjorde Guangxis elektrolytiske mangandioxidproduktion 74,4% af den nationale produktion i 2020.

1.5 Mangansulfat: Nyder godt af øget batterikapacitet og koncentreret produktionskapacitet

Kinas produktion af mangansulfat tegner sig for cirka 66% af verdens produktion, med produktionskapacitet koncentreret i Guangxi.Ifølge QYResearch er Kina verdens største producent og forbruger af mangansulfat.I 2021 tegnede Kinas mangansulfatproduktion sig for cirka 66 % af verdens samlede;det samlede globale salg af mangansulfat i 2021 var ca. 550.000 tons, hvoraf mangansulfat af batterikvalitet tegnede sig for ca. 41%.Det samlede globale salg af mangansulfat forventes at være 1,54 millioner tons i 2027, hvoraf batterigodkendt mangansulfat udgør cirka 73%.Ifølge "A Brief Overview of Global Manganese Ore and China's Manganese Product Production in 2020" (Qin Deliang), var Kinas mangansulfatproduktion i 2020 479.000 tons, hovedsageligt koncentreret i Guangxi, der tegner sig for 31,7%.

Ifølge Baichuan Yingfu vil Kinas årlige produktionskapacitet af højrent mangansulfat være 500.000 tons i 2022. Produktionskapaciteten er koncentreret, CR3 er 60%, og produktionen er 278.000 tons.Det forventes, at den nye produktionskapacitet vil være 310.000 tons (Tianyuan Manganese Industry 300.000 tons + Nanhai Chemical 10.000 tons).

2. Efterspørgsel efter mangan: Industrialiseringsprocessen accelererer, og bidraget fra manganbaserede katodematerialer er stigende.

2.1 Traditionel efterspørgsel: 90 % er stål, forventes at forblive stabil

Stålindustrien står for 90 % af efterspørgslen efter manganmalm, og anvendelsen af lithium-ion-batterier udvides.Ifølge "IMnI EPD Conference Annual Report (2022)" bruges manganmalm hovedsageligt i stålindustrien, mere end 90% af manganmalm bruges til produktion af silicium-manganlegering og manganferrolegering, og den resterende manganmalm bruges hovedsageligt i elektrolytisk mangandioxid og mangansulfat produktion af andre produkter.Ifølge Baichuan Yingfu er nedstrømsindustrien for manganmalm manganlegeringer, elektrolytisk mangan og manganforbindelser.Blandt dem bruges 60%-80% af manganmalme til fremstilling af manganlegeringer (til stål og støbning osv.), og 20% af manganmalme bruges i produktionen.Elektrolytisk mangan (bruges til fremstilling af rustfrit stål, legeringer osv.), 5-10% bruges til fremstilling af manganforbindelser (bruges til fremstilling af ternære materialer, magnetiske materialer osv.)

Mangan til råstål: Den globale efterspørgsel forventes at være 20,66 millioner tons om 25 år.Ifølge International Manganese Association bruges mangan som afsvovlings- og legeringsadditiv i form af jern-mangan og siliciummangan med højt kulstof, medium kulstof eller lavt kulstofindhold under produktionsprocessen af råstål.Det kan forhindre ekstrem oxidation under raffineringsprocessen og undgå revner og skørhed.Det forbedrer stålets styrke, sejhed, hårdhed og formbarhed.Manganindholdet i specialstål er højere end i kulstofstål.Det globale gennemsnitlige manganindhold i råstål forventes at være 1,1 %.Fra 2021 vil den nationale udviklings- og reformkommission og andre afdelinger udføre det nationale reduktionsarbejde for råstålproduktionen og vil fortsætte med at udføre reduktionsarbejdet i råstålproduktionen i 2022 med bemærkelsesværdige resultater.Fra 2020 til 2022 vil den nationale råstålproduktion falde fra 1,065 milliarder tons til 1,013 milliarder tons.Det forventes, at Kina og verdens råstålproduktion i fremtiden forbliver uændret.

2.2 Batteribehov: trinvist bidrag fra manganbaserede katodematerialer

Lithium-manganoxid-batterier bruges hovedsageligt på det digitale marked, markedet for små el og personbiler.De har høj sikkerhedsydelse og lav pris, men har dårlig energitæthed og cyklusydelse.Ifølge Xinchen Information var Kinas forsendelser af lithiummanganatkatodemateriale fra 2019 til 2021 henholdsvis 7,5/9,1/102.000 tons og 66.000 tons i 2022. Dette skyldes primært den økonomiske afmatning i Kina i 2022 og den fortsatte prisstigning i 2022. materiale lithiumcarbonat.Stigende priser og træge forbrugsforventninger.

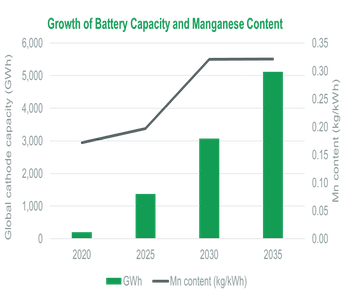

Mangan til lithiumbatterikatoder: Den globale efterspørgsel forventes at være 229.000 tons i 2025, svarende til 216.000 tons mangandioxid og 284.000 tons mangansulfat.Mangan brugt som katodemateriale til lithiumbatterier er hovedsageligt opdelt i mangan til ternære batterier og mangan til lithiummanganatbatterier.Med væksten i forsendelser af ternære strømbatterier i fremtiden, vurderer vi, at det globale manganforbrug til ternære strømbatterier vil stige fra 61.000 til 61.000 i 22.-25.tons steg til 92.000 tons, og den tilsvarende efterspørgsel efter mangansulfat steg fra 186.000 tons til 284.000 tons (mangankilden til katodematerialet i det ternære batteri er mangansulfat);drevet af væksten i efterspørgslen efter elektriske tohjulede køretøjer, ifølge Xinchen Information og Boshi. Ifølge det højteknologiske prospekt forventes globale forsendelser af lithiummanganatkatode at være 224.000 tons om 25 år, svarende til et manganforbrug på 136.000 tons, og tilsvarende mangandioxidbehov på 216.000 tons (mangankilden til lithiummanganatkatodemateriale er mangandioxid).

Mangankilder har fordelene ved rige ressourcer, lave priser og højspændingsvinduer af manganbaserede materialer.Efterhånden som teknologien udvikler sig og dens industrialiseringsproces accelererer, er batterifabrikker som Tesla, BYD, CATL og Guoxuan High-tech begyndt at implementere relaterede manganbaserede katodematerialer.Produktion.

Industrialiseringsprocessen af lithiumjernmanganphosphat forventes at blive fremskyndet.1) Ved at kombinere fordelene ved lithiumjernfosfat og ternære batterier har det både sikkerhed og energitæthed.Ifølge Shanghai Nonferrous Network er lithiumjern manganphosphat en opgraderet version af lithiumjernphosphat.Tilføjelse af manganelement kan øge batterispændingen.Dens teoretiske energitæthed er 15% højere end for lithiumjernfosfat, og den har materialestabilitet.Et enkelt ton jernmanganphosphat. Lithiummanganindholdet er 13%.2) Teknologiske fremskridt: På grund af tilsætningen af manganelement har lithiumjern manganphosphat-batterier problemer som dårlig ledningsevne og reduceret cykluslevetid, som kan forbedres gennem partikelnanoteknologi, morfologisk design, iondoping og overfladebelægning.3) Acceleration af den industrielle proces: Batterivirksomheder som CATL, China Innovation Aviation, Guoxuan Hi-Tech, Sunwoda osv. har alle produceret lithiumjern mangan phosphat batterier;katode virksomheder såsom Defang Nano, Rongbai Technology, Dangsheng Technology osv. Layout af lithium jern mangan phosphat katode materialer;bilfirmaet Niu GOVAF0 serie elektriske køretøjer er udstyret med lithium jern mangan phosphat batterier, NIO har startet småskala produktion af lithium jern mangan phosphat batterier i Hefei, og BYD's Fudi Battery er begyndt at købe lithium jern mangan phosphat Materialer: Tesla's facelift Model bruger CATLs nye M3P lithiumjernfosfatbatteri.

Mangan til lithium jern mangan phosphat katode: Under neutrale og optimistiske antagelser forventes den globale efterspørgsel efter lithium jern mangan phosphat katode at være 268.000/358.000 tons om 25 år, og den tilsvarende efterspørgsel efter mangan er 35.000/47.000.

Ifølge Gaogong Lithium Battery's forudsigelse vil markedspenetrationshastigheden for lithiumjernmanganphosphat-katodematerialer i 2025 overstige 15% sammenlignet med lithiumjernphosphatmaterialer.Under forudsætning af neutrale og optimistiske forhold er penetrationsraterne for lithiumjernmanganphosphat derfor i 23-25 år henholdsvis 4%/9%/15%, 5%/11%/20%.Marked for tohjulede køretøjer: Vi forventer, at lithium-jern-mangan-phosphat-batterier vil accelerere indtrængen på Kinas marked for elektriske tohjulede køretøjer.Oversøiske lande vil ikke blive taget i betragtning på grund af omkostningsufølsomhed og høje krav til energitæthed.Det forventes, at lithiumjernmanganfosfat under neutrale og optimistiske forhold om 25 år. Efterspørgslen efter katoder er 1,1/15.000 tons, og den tilsvarende efterspørgsel efter mangan er 0,1/0,2 mio. tons.Elbilmarked: Forudsat at lithiumjern manganfosfat fuldstændig erstatter lithiumjernfosfat og bruges i kombination med ternære batterier (ifølge andelen af relaterede produkter fra Rongbai Technology, antager vi, at dopingforholdet er 10%), forventes det, at neutral og Under optimistiske forhold er efterspørgslen efter lithiumjernmanganphosphat-katoder 257.000/343.000 tons, og den tilsvarende efterspørgsel efter mangan er 33.000/45.000 tons.

I øjeblikket er priserne på manganmalm, mangansulfat og elektrolytisk mangan på et relativt lavt niveau i historien, og prisen på mangandioxid er på et relativt højt niveau i historien.I 2021, på grund af dobbelt energiforbrugskontrol og strømmangel, har foreningen i fællesskab suspenderet produktionen, udbuddet af elektrolytisk mangan er faldet, og priserne er steget kraftigt, hvilket har fået priserne på manganmalm, mangansulfat og elektrolytisk mangan til at stige.Efter 2022 er downstream-efterspørgslen svækket, og prisen på elektrolytisk mangan er faldet, mens prisen på elektrolytisk mangandioxid er faldet.For mangan, mangansulfat osv. er priskorrektionen på grund af det fortsatte boom i nedstrøms lithiumbatterier ikke væsentlig.På lang sigt er downstream-efterspørgslen primært efter mangansulfat og mangandioxid i batterier.Ved at drage fordel af den øgede mængde af manganbaserede katodematerialer forventes priscentret at bevæge sig opad.